Badanie sprawozdania finansowego oddziału przedsiębiorcy zagranicznego – wyjaśnienia MF

Ministerstwa Finansów udzieliło informacji na temat organu (osób) z oddziału przedsiębiorcy zagranicznego właściwych do wyboru firmy audytorskiej do badania, zawarcia umowy o badanie oraz do podpisania sprawozdania finansowego.

W związku z wątpliwościami zgłaszanymi przez biegłych rewidentów oraz przez klientów firm audytorskich dotyczącymi ustalenia organu/osób właściwych do wyboru firmy audytorskiej do przeprowadzenia badania rocznego sprawozdania finansowego oddziału przedsiębiorcy zagranicznego oraz ustalenia organu/osób właściwych do zawarcia umowy o badanie, a także do podpisania sprawozdania finansowego – Polska Izba Biegłych Rewidentów (PIBR) w piśmie z 12 kwietnia br. zwróciła się do Ministerstwa Finansów z prośbą o zaprezentowanie stanowiska w tym zakresie.

Departament Efektywności Wydatków Publicznych i Rachunkowości wyjaśnił w odpowiedzi, że zaproponowane przez PIBR podejście, zgodnie z którym:

- zakres obowiązków osoby upoważnionej w oddziale do reprezentowania przedsiębiorcy zagranicznego obejmuje również podpisywanie sprawozdań finansowych oddziału oraz umów o badanie takich sprawozdań finansowych,

- organ zarządzający przedsiębiorcy zagranicznego jest uprawniony do wyboru biegłego rewidenta badającego sprawozdania finansowe oddziału

– można, przy spełnieniu warunków wskazanych w piśmie MF, uznać za dopuszczalne.

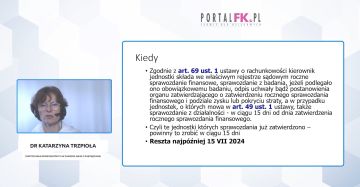

Osoba uprawniona do reprezentowania oddziału, ujawniona w KRS, jest kierownikiem jednostki uprawnionym do podpisania sprawozdania finansowego oddziału i do podpisania umowy o badanie. Osobami uprawnionymi do reprezentowania oddziału wpisanymi do KRS mogą być także osoby, która/-e jednocześnie zasiadają w zarządzie jednostki macierzystej.

Kompetencja, czyli prawo do wyboru firmy audytorskiej do przeprowadzenia badania sprawozdania finansowego oddziału przedsiębiorcy zagranicznego powinna wynikać z powszechnie obowiązującego w kraju jednostki macierzystej aktu legislacyjnego bądź w przypadku braku takich przepisów - wewnętrznych regulacji tej jednostki macierzystej. Rekomendowane jest zatem, aby w przypadku braku unormowania tej kwestii w przepisach prawa powszechnego, jednostka przeanalizowała swoje regulacje pod kątem ustalenia organu właściwego do wyboru firmy audytorskiej do badania sprawozdania finansowego oddziału w Polsce. W przypadku braku takich regulacji jednostka macierzysta powinna doprecyzować odpowiednimi aktami wewnętrznymi, sposób postępowania w tym zakresie.

Sprawdź też:

Ostatni moment na zatwierdzenie sprawozdania finansowego za 2022 rok

Sprawdź, jaki jest termin złożenia sprawozdania finansowego za 2022 rok

MF o podwykonawstwie w badaniu sprawozdań finansowych

Zmieniły się przepisy w zakresie badania sprawozdań finansowych

Źródło:

www.pibr.org.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip