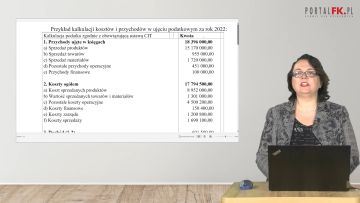

Tylko do 30 czerwca jest czas na roczne rozliczenie CIT

Z końcem czerwca br. upływa wydłużony termin na złożenie zeznania rocznego i wpłaty należnego podatku CIT. Dotyczy on podatników, których rok podatkowy zakończył się w okresie od 1 grudnia 2020 r. do 28 lutego 2021 r. i którzy po skorzystaniu z wydłużonego terminu jeszcze nie wywiązali się z tych obowiązków. 30 czerwca to również ważna data dla jednostek opłacających „estoński CIT”.

Na podstawie ogólnie obowiązujących przepisów termin do rozliczenia CIT za 2020 rok (w przypadku jednostek mających rok podatkowy pokrywający się z rokiem kalendarzowym) upływał 31 marca br. Jednakże ze względu na trwającą pandemię COVID-19 rządzący zdecydowali się go przesunąć na późniejszy okres. Pierwotnie miano tego dokonać w ramach zmian ustawowych, ale ze względu na napięty terminarz legislacyjny zmiana terminu nastąpiła mocą rozporządzenia wydanego przez ministra finansów. Chodzi o rozporządzenie MF z 25 marca 2021 r. w sprawie przedłużenia terminu do złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) i wpłaty należnego podatku przez podatników podatku dochodowego od osób prawnych. Następnie zmiana ta została „potwierdzona” na poziomie ustawowym, poprzez dodanie stosownych zapisów w tym zakresie w tzw. specustawie o COVID-19 (art. 16) – na podstawie jej nowelizacji, tj. ustawy z 30 marca 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw.

- złożenia zeznania (CIT-8, CIT-8AB) o wysokości dochodu osiągniętego (straty poniesionej) w roku podatkowym, który zakończył się w okresie od dnia 1 grudnia 2020 r. do dnia 28 lutego 2021 r.,

- wpłaty podatku należnego wykazanego w tym zeznaniu albo różnicy między podatkiem należnym od dochodu wykazanego w tym zeznaniu a sumą należnych zaliczek za okres od początku roku.

Powyższy termin dotyczy także podatników ryczałtu od dochodów spółek kapitałowych (czyli tzw. „estońskiego CIT”), których pierwszy rok opodatkowania wspomnianym ryczałtem rozpoczął się w okresie od 1 stycznia 2021 r. do 1 marca 2021 r. Takie podmioty uzyskały bowiem możliwość przekazania informacji CIT/KW za miniony rok podatkowy w terminie do czerwca 2021 r. (zamiast do końca trzeciego miesiąca po zakończeniu roku podatkowego). Powiązanie wspomnianego terminu z terminem do złożenia zeznania rocznego CIT jest konsekwencją tego, że wskazana informacja jest załącznikiem do niego.

Sprawdź też:

CIT-8 za 2020 rok – jak ująć skutki pomocy otrzymanych w ramach tarcz antykryzysowych

CIT-8 za 2020 rok: podatnicy zyskają więcej czasu

Więcej czasu na złożenie zeznania CIT-8 za 2020 rok

Pamiętaj, że likwidacja spółki może wymagać sporządzenia dwóch zeznań CIT-8

- § 1 i 2 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z 25 marca 2021 r. w sprawie przedłużenia terminu do złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) i wpłaty należnego podatku przez podatników podatku dochodowego od osób prawnych (Dz.U. z 2021 r. poz. 571),

- art. 16 ustawy z 30 marca 2021 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw ( Dz.U. z 2021 r. poz. 694).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip